Bilanço Kalemlerini Tahmin Etme – Finansal Modelleme Kılavuzu

Bu makale, okuyuculara mülk, fabrika ve ekipman (PP&E) PP&E (Property, Plant and Equipment) PP&E (Mülk, Tesis ve Ekipman) dahil olmak üzere Excel’deki bir finansal modelde bilanço kalemlerini tahmin etmek için izlemesi kolay, adım adım ilerleyen bir kılavuz sunmayı amaçlamaktadır. Mülk, Tesis ve Ekipman) bilançoda bulunan temel duran varlıklardan biridir. PP&E, Sabit Varlıkların Yatırım Harcamaları, Amortisman ve Satın Almalarından / Elden Çıkarmalarından etkilenir. Bu varlıklar, bir şirketin faaliyetlerinin ve gelecekteki harcamalarının, diğer cari olmayan işletme varlıklarının ve işletme sermayesinin çeşitli bileşenlerinin finansal planlamasında ve analizinde önemli bir rol oynar.

İçindekiler

Bu dört aşamalı kılavuz makalede, gelir tablosunu tahmin ediyoruz Gelir Tablosu Gelir Tablosu, bir şirketin belirli bir dönemdeki kar ve zararlarını gösteren temel mali tablolarından biridir. Kar veya zarar, tüm gelirlerin alınması ve hem işletme hem de işletme dışı faaliyetlerden tüm giderlerin çıkarılmasıyla belirlenir. Bu tablo hem kurumsal finansman (finansal modelleme dahil) hem de muhasebede kullanılan üç tablodan biridir. Gelirleri EBIT veya işletme karına kadar tahmin ederek. Bilançoyu, PP&E gibi işletme varlıklarının nasıl modelleneceğini öğrenerek tahmin edeceğiz, alacak hesapları Alacak Hesapları (AR), müşterileri tarafından henüz tam olarak ödenmemiş bir işletmenin kredi satışlarını temsil eder. bilanço.Şirketler, şartların kabul edilmesi şartıyla, müşterilerinin makul ve uzun bir süre ödeme yapmalarına izin verir. envanterler ve ödenecek hesaplar Borç Hesapları, bir kuruluşun tedarikçilerinden alacaklı olarak mal veya hizmet aldığında oluşan bir borçtur. Borçların bir yıl içinde veya bir faaliyet döngüsü içinde (hangisi daha uzunsa) ödenmesi beklenir. AP, cari borçların en likit biçimlerinden biri olarak kabul edilir.AP, cari borçların en likit biçimlerinden biri olarak kabul edilir.AP, cari borçların en likit biçimlerinden biri olarak kabul edilir.

Bilanço Kalemlerinin Öngörülmesi

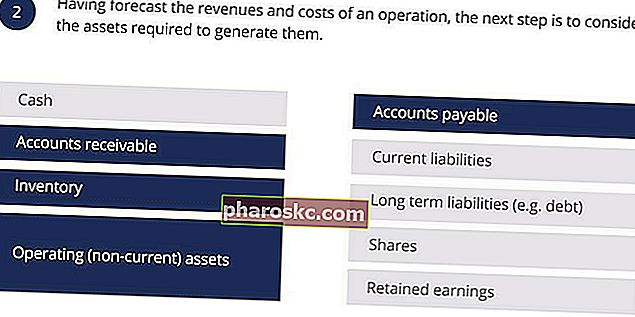

Bu aşamada, bir bilançodaki tüm kalemleri tahmin etmeyi hedeflemiyoruz. Gelirleri ve işletme maliyetlerini tahmin ettikten sonraki aşama, bunları üretmek için gereken işletme varlıklarını tahmin etmektir. Şimdilik, bilançodaki finansman kalemlerini hariç tutacağız ve sadece işletme (cari olmayan) varlıkları, alacak hesaplarını, stokları ve ödenecek hesapları tahmin edeceğiz.

Mülk, Tesis ve Ekipman Tahmini (PP&E)

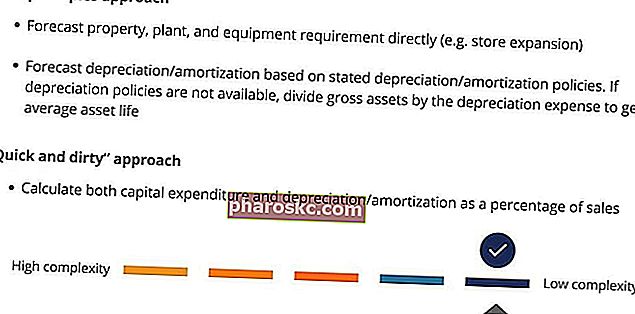

Tahmin etmeye başlamadan önce, kendimize ilk ilkeler yaklaşımını ve “hızlı ve kirli” yaklaşımı hatırlatmamız önemlidir. Bilanço kalemlerinin tahmininde ilk ilkeler yaklaşımının uygulanması, takip edilmesi ve denetlenmesi daha zor olsa da modelde yüksek düzeyde ayrıntı ve hassasiyet sağlayacaktır. Öte yandan, “hızlı ve kirli” yaklaşım, modelimizin daha küçük olması ve takip edilmesi ve denetlenmesi avantajıyla çok daha basit bir şekilde bir model oluşturmamızı sağlayacaktır. İkinci yaklaşımla ilgili diğer bir fayda, KK & E’nin gelirlerle ilişkilendirilmesinin, gelirler arttıkça, PP & E’nin de büyümesini sağlamasıdır.

Sermaye Varlığı (PP&E) Devir Hızı

Sermaye varlığı devir oranı, genellikle sermaye varlığı tahminini doğrudan gelire bağlamak için kullanılır. Bu ilk formül, sermaye varlığı devir oranını tanımlar:

İkinci formül, sermaye varlıklarını tahmin etmek için tahmini satışları ve sermaye varlığı cirosunu nasıl kullanabileceğimizi gösterir. Sermaye varlığı devir oranı, genellikle sermaye varlığı tahminini doğrudan gelire bağlamak için kullanılır. Bu ilk formül, sermaye varlığı devir oranını tanımlar:

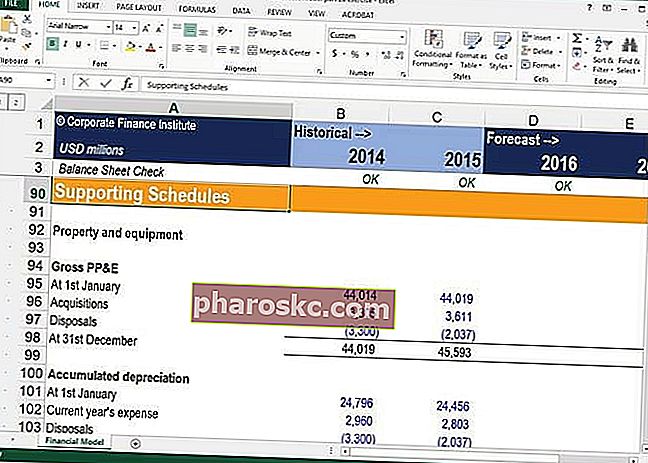

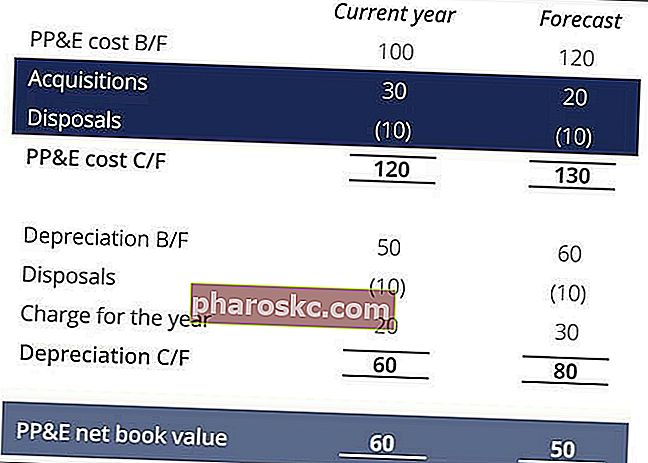

PP&E Satın Alma ve Elden Çıkarma Tahminleri

Daha karmaşık bir tahminde, KK & E’yi daha ayrıntılı maddelere ayırmamız gerekebilir. Bunu bir model içinde kolayca yapabilmek için en iyi yaklaşım, KK ve E dökümünü ayrı bir nota veya programa koymaktır. Finansal modelleme uygulamamızda, girdi işleme ve çıktılar için yapı taşlarımızı ayrı tutmak için tüm destek programlarımızı başka bir bölüme koyarız. Hesaplamaları parçalara ayırmak, bir nakit akışı tahminini tamamlamak için gerekli olan tahmini edinimleri ve elden çıkarmaları belirlememize olanak sağlayacaktır.

PP&E’yi ilk ilkelerden yola çıkarak tahmin ederken, genellikle satın almaları ve elden çıkarmaları tahmin ederek başlar ve ardından PP&E net defter değerine ineriz.

“Hızlı ve kirli” yaklaşımı kullanarak KK & E’yi tahmin ederken, tersini yapıyoruz ve KK ve E net defter değerinden başlayıp, alım ve elden çıkarmalara kadar yukarı doğru çalışıyoruz.

Elden çıkarma, brüt KK ve E açılış maliyeti ile brüt elden çıkarma maliyeti arasındaki geçmiş ilişkiye dayalı olarak tahmin edilebilir.

İşletme Sermayesinin Tahmin Edilmesi

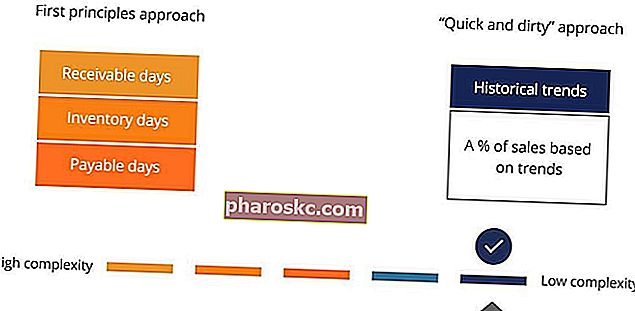

İşletme sermayesini tahmin etmeye yönelik ilk ilke yaklaşımı, tipik olarak alacak günleri, envanter günleri ve ödenebilir günler gibi çeşitli işletme sermayesi oranlarını kullanarak bireysel cari varlıkları ve cari borçları tahmin etmeyi içerir. Alternatif olarak, işletme sermayesini tarihsel eğilimleri temel alan “hızlı ve kirli” bir şekilde tek bir kalem olarak hesaplayabiliriz.

Nakit, genellikle işletme sermayesinin bir parçası olarak kabul edilmekle birlikte, daha sonra bir finansman kalemi olarak tahmin edilecektir.

İşletme Sermayesi Denklemleri

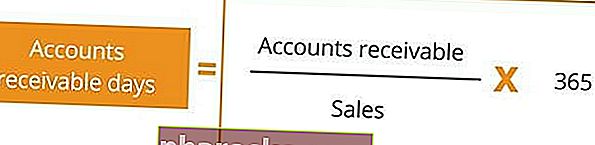

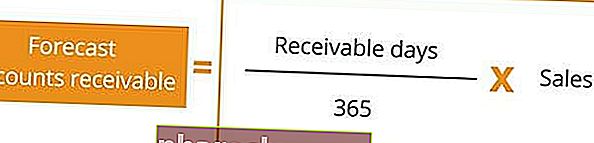

Tahmin edeceğimiz ilk işletme sermayesi kalemi alacak hesaplarıdır. Alacak gün oranı genellikle tahmini alacakları gelire bağlamak için kullanılır. İlk formül alacak gün oranını tanımlar:

İkinci formül, alacakları tahmin etmek için tahmini satışları ve alacak günlerini nasıl kullanabileceğimizi gösterir:

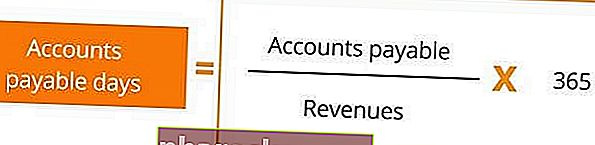

Alacakları tahmin ettikten sonra, ödenecek hesapları tahmin edebiliriz. Benzer bir şekilde, borçlar hesabı gün oranı, tahmini borçları satışların maliyetine bağlamak için kullanılabilir. Satış maliyeti verileri mevcut değilse, gelirlerle değiştirilebilir. İlk formül, ödenecek gün oranını tanımlar:

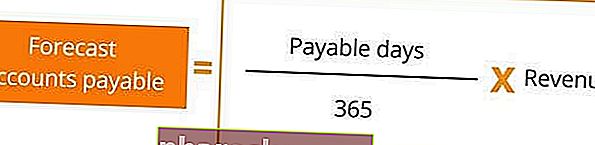

İkinci formül, ödenecek hesapları tahmin etmek için tahmini satış / gelir maliyetini ve ödenecek günleri nasıl kullanabileceğimizi gösterir:

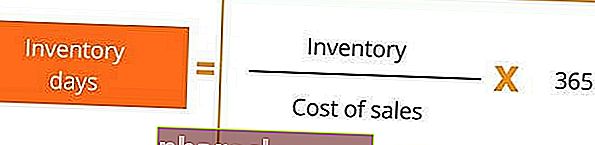

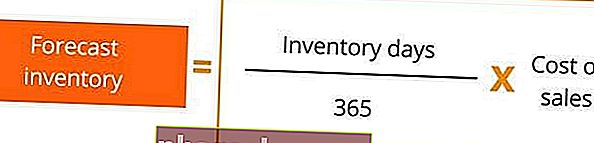

Tahmin edilecek son işletme sermayesi kalemi stoklardır. Envanter günleri oranı, envanteri satış maliyetine tahmin etmek için kullanılabilir. Bir kez daha, satışların maliyeti mevcut değilse, bunun yerine gelirler kullanılabilir. İlk formül, envanter günleri oranını tanımlar:

İkinci formül, stokları tahmin etmek için satışların / gelirlerin ve envanter günlerinin tahmini maliyetini nasıl kullanabileceğimizi gösterir.

Sonuç

Bu makaleden çıkarılacak temel dersler şunları içerir:

- Sermaye varlığı devir oranını kullanarak PP&E tahmini yapmayı düşünün.

- Bu yaklaşım, PP & E’yi hızlı bir şekilde tahmin etmenizi sağlar ve gelirler arttıkça KK & E’nin de büyümesini sağlar.

- KK & E’nizi bilinen sermaye planlarına ve bütçelere dayalı ilk ilkelerden oluşturun. İşletme sermayesini tahmin etmek için alacak günleri, ödenecek günler ve envanter günleri gibi oranları kullanmayı düşünün

Ek kaynaklar

Finance, küresel Finansal Modelleme ve Değerleme Analistinin (FMVA) ™ FMVA® Sertifikasyonunun resmi sağlayıcısıdır Amazon, JP Morgan ve Ferrari sertifikasyon programı gibi şirketler için çalışan 350.600’den fazla öğrenciye katılın ve herkesin dünya çapında bir finansal analist olmasına yardımcı olmak için tasarlanmıştır . Kariyerinizi ilerletmeye devam etmek için aşağıdaki ek Finans kaynakları faydalı olacaktır:

- Üç Bildirim Modeli Kılavuzu 3 Bildirim Modeli 3 tablo modeli, gelir tablosunu, bilançoyu ve nakit akışı tablosunu dinamik olarak bağlantılı tek bir finansal modele bağlar. Örnekler, rehber

- Finansal Modelleme Kılavuzları ve Maddeler 3 Tablo Modeli 3 tablo modeli, gelir tablosunu, bilançoyu ve nakit akışı tablosunu dinamik olarak bağlantılı tek bir finansal modele bağlar. Örnekler, rehber

- Excel Kursunda Finansal Model Oluşturma

- Birleşme ve Devralmalar (M&A) İleri Finansal Modelleme Kursu