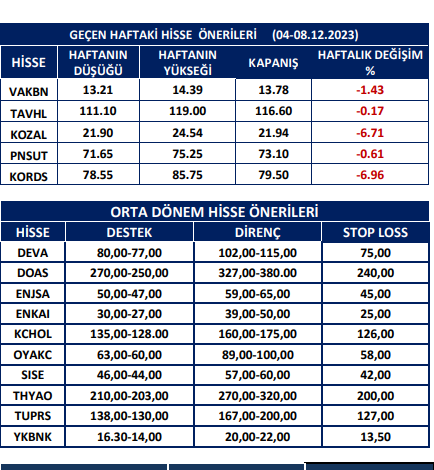

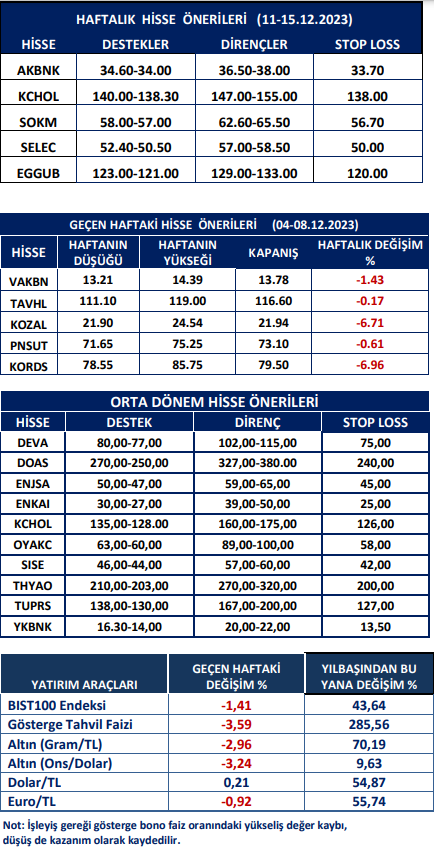

Meksa Yatırım Haftalık Hisse Önerileri – (11-15 Aralık 2023) Hisse Önerileri

Haftalık Piyasa Yorumu

Borsa İstanbul’da yabancı yatırımcı girişlerinde artış var. Rakam olarak belki çok büyük tutarda değil ama bir ayı aşan zamandır tahvil bono ve hisse senetlerinde yabancı alımları söz konusu. Sıcak para (portföy yatırımları) sonrası doğrudan yatırımlar gelecek mi sorusunun cevabını zamana bırakmak gerekir. Portföy yatırımlarının ardından genelde doğrudan yatırımların da gelmesi beklenen bir gelişmedir. Fakat bunun için dış ve iç piyasa koşullarının korunması gerekecek. Dış piyasalarda devam eden iyimserlik içeriye aynı ölçüde yansıma göstermiş değil. İç piyasalarda; Seçim sonrası uygulamaya konulan ekonomi programının etkilerini henüz enflasyon gibi makroekonomik verilerde çok fazla görmüş değiliz. Ancak gerek iç gerekse dış finans çevrelerinden olumlu tepkiler almaya devam ediyor. Türkiye’ye sıcak para girişlerinin yanı sıra risk primi (CDS) geçtiğimiz aylara göre yarı yarıya düştü. Borçlanma maliyetleri (eurobond faizleri) geriledi. Kredi derecelendirme kuruluşlarından S&P, Türkiye’nin kredi not görünümünü son dört ayda iki defa yükseltti ve pozitife çevirdi. Piyasalar sonraki adım olarak not artışı bekliyor. 15 Aralık Cuma günü Moody’s de Türkiye’nin kredi notu konusunda görüş açıklayacak. Beklentiler S&P benzeri bir değerlendirmenin gelmesi yönünde. Para ve iktisat teorisine uygun politikalar meyvesini vermeye başladı. Yabancılar daha yoğun giriş için hem programın uygulamasını biraz daha görmek hem de yerel seçimlerin yapılmasını bekliyor olabilirler. Veya benzer şekilde ön almak için küçük montanlı girişler sürebilir. Bunu zamanla göreceğiz. Ancak şimdiye kadar gözlenen durum, küçük rakamlarla istikrarlı bir yönelimin başladığı şeklinde. Hisse senetlerinde son beş haftalık yabancı alımları 800 milyon doları bulurken tahvil bonodaki alımlar 400 milyon doları geçti. Diğer yandan, TCMB rezervlerindeki artışla birlikte kur korumalı mevduattaki (KKM) düşüş devam ediyor. TCMB brüt rezervleri 140.1 milyar dolar ile tüm zamanların en yüksek seviyesine ulaştı. Yabancı ilgisinin artmasına karşılık yerli yatırımcının risk iştahında bir azalma var. Bunu BIST100 Endeksi’nin seyri ve işlem hacminden bir parça görmek mümkün. Günlük işlem hacmi 100 milyar TL’nin altında seyrediyor. Yükseliş denemeleri yeni katılımların yetersizliği nedeniyle güç kazanamıyor. Bu noktada; TCMB faiz artırımlarıyla yükselen mevduat ve tahvil faiz oranları, ayrıca uzun süredir devam eden halka arzlar ile piyasadan para çıkışlarının yoğunluğuna bağlamak mümkün. Mevduat faizlerinin %40-50 bandında dolaştığı bir ortamda üstelik primli görünümdeki bir borsaya yerli yatırımcı katılımının zayıf kalması olağan bir durum. Fakat borsada fırsat bitmez. Belki geçen yıl gibi herkesin kazandığı bir ortam yok ama, hissesini bulan yine primini alacaktır. Seçicilik daha çok önem kazanmış durumda. Gerçi hisse seçimi her zaman önemliydi. Bununla birlikte yüksek faizin bir diğer etkisi şirket bilançolarında görülebilir. Artan faize bağlı olarak yavaşlayan bir ekonomide şirket kârları da doğal olarak azalacaktır. Özetle; Yabancı yatırımcının artan ilgisine karşılık yerli yatırımcı temkinli görünümünü korurken Borsa İstanbul’da toparlanma çabaları sürüyor.

Dış piyasalarda iyimserlik hakim. Son dönemde küresel ekonomide yayılmaya başlayan yavaşlama emarelerine karşılık enflasyonda düşüş eğiliminin sürüyor olması ve bu durumun tahvil faizlerini aşağıya çekmesi iyimserliğin kaynağı olarak görülüyor. Yükselen faizler nedeniyle ekonomik aktivitenin biraz durgunluk göstermesi olağan bir gelişme. Ayrıca ABD ve Avrupa merkez bankalarından (Fed, ECB) ilk çeyreğinde faiz indirim beklentileri baz senaryo olarak fiyatlanıyor. Bu çerçevede borsalarda Fed ve ECB kaynaklı “enflasyon ve aşırı iyimserlik” konusundaki uyarı niteliğindeki açıklamalar teknik düzeltme ve kâr satış bahanesi olarak görüldü. Buna karşılık borsalardaki çıkış hareketleri korunuyor. Avrupa Merkez Bankası’nın Fed’den daha önce faiz indirimine gidebileceği beklentisi euronun değer kaybını hızlandırmış görülüyor. Faiz tahminleri konusunda açıklamalar da gelmeye devam ediyor. Önümüzdeki hafta dış ekonomik gündem oldukça yoğun ve sonuçlarına göre piyasaları dalgalandırabilecek ağırlıkta. 12 Aralık ABD enflasyon verileri, 13 Aralık ABD Merkez Bankası (Fed), 14 Aralık Avrupa Merkez Bankası (ECB) toplantıları var. Her iki toplantıdan da faiz değişimi beklenmiyor. Faiz kararından çok toplantı sonrası gelecek açıklamalar daha önemli olacak. İleriye yönelik olarak faiz ve para politikasının seyri hakkında sinyaller aranacak.

Tahvil faizlerindeki düşüş ve İsrail-Hamas savaşının güvenli liman ihtiyacını öne çıkarmasıyla sert yükseliş yaşayan altının ons fiyatında son günlerde kâr satışları görülüyor. Hafif tepki yükselişlerine rağmen ABD tahvil faizlerinde düşüş eğilimi korunuyor. Benzer durum “dolar endeksi” için de geçerli. Dolarda son günlerde bir miktar değer kazanımı görülse de zayıf görünüm hakim. Altının ons fiyatında 2.000 dolar çıpa olarak görülmeye başladı. İç piyasalarda gram/TL fiyatında ise devam eden kâr satışlarıyla 1.870 seviyesine kadar bir geri çekilme yaşandı. İlk aşamada yön tayini konusunda 1.870-1.900 bandı izlenecek.

OPEC+ toplantısı sonrası petrol fiyatında düşüş ivmelendi. Brent petrol 73 dolara kadar gerileyip hafif yükseliş gösterdi. İsrail-Hamas savaşı yayılmayınca petrol üretim ve sevkiyatı etkilenmedi. Ayrıca; ABD petrol ihracatındaki artış, Çin’in petrol ithalatındaki düşüş, Çin ile Euro Bölgesi’nden sonra ABD ekonomisindeki yavaşlama sinyalleriyle gelecek yıl için zayıf talep ve arz fazlası beklentileri fiyatlama üzerinde etkili oluyor. Düşüş gösteren doğalgaz fiyatlarında da benzer bir görünüm var. Avrupa’da havalar soğuk gitse de stoklardaki doluluk oranının yüksek olması fiyatı baskılıyor. Enerji fiyatlarındaki gerileme enflasyondaki düşüş hareketini desteklerken bu durum piyasalar için önemli referanslardan biri haline gelmiş durumda.

Kaynak: Meksa Yatırım Haftalık Bülten